Кручинецкий Сергей

Кручинецкий Сергей

На тему материального стимулирования написаны статьи и монографии, защищены диссертации и раскручены сайты. Тысячи раз защищался тезис: если управление в компании выстроено по целям, материальное вознаграждение сотрудника должно зависеть от степени достижения плановых показателей, за которые он отвечает. И, тем не менее, каждый день на бизнес-форумах появляются посты на тему «подскажите систему стимулирования ...». Значит нужно возвращаться к этой теме ещё и ещё раз.

Общая формула совокупного дохода, зависящего от показателей, хорошо известна:

СД = БС + БС * К1* ОПС + БС * К2* ОПО + БС * К3* ОПК + БС * К4* СП,

Где СД – совокупный доход,

БС – базовая ставка или «постоянная составляющая»,

ОПС - Объективный показатель сотрудника; величина, зависящая от выполнения плана по личным показателям,

ОПО - Объективный показатель отдела; величина, зависящая от выполнения плана отделом,

ОПК - Объективный показатель компании; величина, зависящая от выполнения плана компанией в целом,

СП - Субъективный показатель, величина; зависящая от субъективной оценки руководителя,

К1, К2, К3, К4 – коэффициенты, определяющие веса составляющих совокупного дохода.

Поговорим подробнее о назначении каждой из составляющих и особенностях расчёта.

1. Объективные составляющие

Понятно, что основу материального стимулирования должен составлять личный результат. Однако, в ряде случаев, очень полезно включить в премию составляющую, зависящую от результата подразделения и/или компании в целом. Например, даже небольшая премия, зависящая от дохода компании, заставляет типичных накладников типа бухгалтерии задуматься об источниках их благосостояния (обычно ведь бухгалтерия считает, что источником денег является расчётный счёт родной компании). А включение в систему стимулирования менеджеров по продажам небольшой «отдельской» составляющей развивает «чувство локтя» даже у самых ярых «шкурников».

2. Формула объективных составляющих

Чаще всего для расчёта объективных показателей (личных, отдела или компании) используют формулу:

ФП1 ФПn

ОП = (ВП1 * ------ + … + ВПn * ------) / (ВП1 + … + ВПn), (1)

ПП1 ППn

Где ВПi – вес i-ого показателя,

ФПi – фактическое значение i-ого показателя за оцениваемый период,

ППi – плановое значение i-ого показателя на оцениваемый период.

Веса показателей учитывают их важность для компании в текущей ситуации и определяются руководством компании, как правило, субъективно. Субъективно – не значит «задним числом» или накануне расчёта премии. Такой способ изменения правил игры имеет другую характеристику – «беспредел».

Приведённая выше формула стимулирует превышение плановых значений показателей. Однако, такие показатели, как закупочные цены или количество ошибок комплектации заказов на складе нужно снижать, а не повышать. Для них логично поменять числитель и знаменатель местами и рассчитывать отношение «плана» к «факту». И в том, и в другом случае необходимо предусмотреть ситуацию, когда знаменатель равен нулю.

Как любая операция усреднения, формула (1) «сглаживает» результаты по показателям. Сотрудник может преуспеть по одному показателю и провалить другой, но общий результат будет удовлетворительным. В более «жёстком» варианте «план-факты» не усредняются, а перемножаются:

ФП1 ФПn

ОП = ------ * … * ------

ПП1 ППn

«Жёсткость» заключается в том, что существенное невыполнение плана даже по одному показателю может резко снизить объективную составляющую премии.

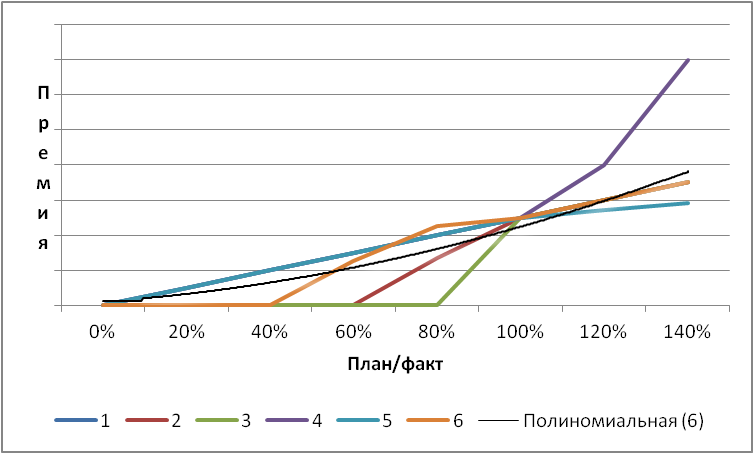

В обоих вариантах формулы зависимость премии от план-фактных значений показателей – линейная. А вот дальнейшее развитие формулы связано с использованием более сложных видов зависимости. В основе этих модификаций лежат следующие соображения «мотиваторов»:

3. Субъективная составляющая

Если премия рассчитывается исключительно на основе объективных показателей, руководитель теряет материальные рычаги управления подчинённым. Более того, начальник теряет свою роль в оценке сотрудников, если соответствующий бизнес-процесс не выстроен. Компенсировать этот недостаток премии по показателям позволяет субъективная составляющая.

Расчёт этой составляющей должен быть абсолютно прозрачным, для чего:

Субъективная составляющая не должна «глушить» человека штрафами, снижать мотивацию на объективные результаты. Эта часть премии нужна в первую очередь для регулярной, регламентированной оценки, получения обратной связи, принятия решений, предотвращающих снижение оценок в будущем.

В состав критериев субъективной составляющей часто вводят показатели, которые компания на данный момент не может измерять объективно. Например, пока в информационной системе не реализованы алгоритмы расчёта продаж неликвидов, оценивать вклад менеджера по продажам в борьбе с этим злом может его руководитель. Когда соответствующие отчёты будут сделаны, показатель может быть перенесён в объективную часть.

4. Базовая ставка

Если объективная часть премии зависит от процента выполнения плана, базовая ставка не должна быть константой. Действительно, планам свойственно расти, и даже иногда сбываться, если амбиции руководства поддержаны состоянием рынка и внутренними возможностями компании. Если не позаботиться об адекватном изменении базовой ставки, результаты могут радовать (собственников), а премия по показателям - нет (сотрудников), что, как правило, продолжается недолго. Либо результаты упадут, либо сотрудник уволится.

Существуют 2 подхода к изменению базовой ставки: объективный и субъективный. Согласно первому базовая ставка рассчитывается на основании результатов прошлого, достаточно продолжительного периода. Например, неплохим вариантом изменения базовой ставки для менеджеров по продажам является её зависимость от объёма реализации или маржинальной прибыли за прошедшие 3-6 месяцев.

Субъективный подход обычно используется для сотрудников, результат и качество деятельности которых измеряется не так просто, как у продавцов. Наиболее комплексная реализация субъективного подхода - это регулярная аттестация, по результатам которой и изменяется базовая ставка.

5. Коэффициенты

На практике веса составляющих в формуле (1) определяются руководством субъективно. Если вам придётся заниматься этим увлекательным делом, посоветую учесть следующее обстоятельство: коэффициенты должны соответствовать уровню регламентированности деятельности сотрудников. Например, если вы хотите «посадить» менеджера по продажам на «голый» процент (или чуть прикрытый минимальным окладом), дайте ему максимальную свободу действий. И наоборот, если работа продавца жёстко регламентирована, компания должна в значительной степени взять ответственность за результат на себя, то есть платить приличный оклад, если сотрудник действовал по инструкциям, пусть даже не результативно.

Методические материалы по системе материального стимулирования на основе показателей размещены по приведённой ссылке.

| Поделиться: |

|