Что думаете коллеги? Ваше мнение?

Или опять начнёте меня в политиканстве обвинять? )))) А, это далеко ни так и это не шуточки.

Крах крупных банков в США: возможен ли обвал рубля и новый мировой кризис

Как закрытие трех американских организаций повлияет на мировую экономику и финансовую ситуацию в России

Банкротство крупных американских банков заставило президента США Джо Байдена выступить с экстренным обращением к нации. С начала марта в США потерпели крах три банка: Silicon Valley Bank, Signature Bank и Silvergate Bank. Эксперты рассказали NEWS.ru, могут ли эти события привести к новому мировому финансовому кризису и обвалу рубля.

С чего всё началось?

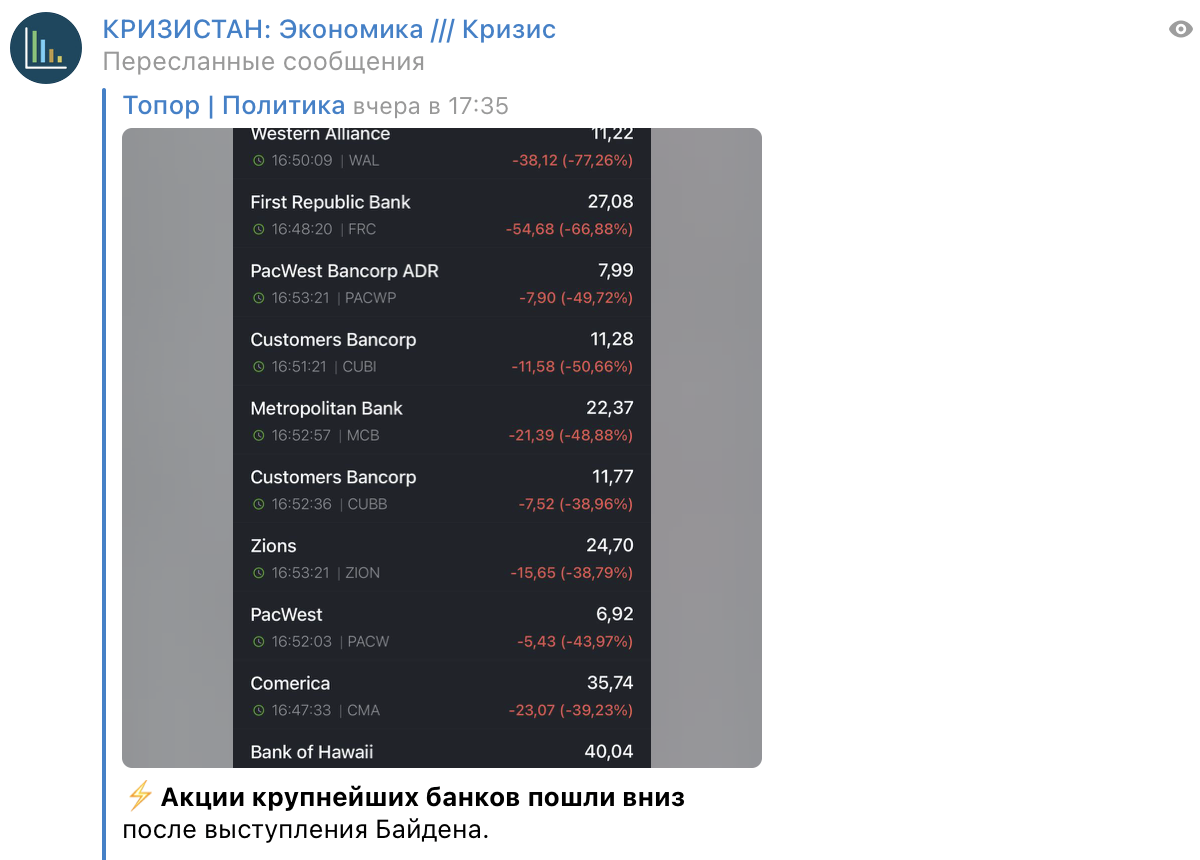

В прошлый четверг четыре крупнейших американских банка за день лишились $52,4 млрд рыночной стоимости. Инвесторы начали распродавать акции JPMorgan Chase, Bank of America, Citigroup и Wells Fargo, чем спровоцировали дальнейшее снижение цен. Это случилось на фоне новостей о проблемах калифорнийского банка Silicon Valley Bank, работающего с технологическими стартапами. В среду SVB заявил, что потерял около $1,8 млрд после продажи портфеля ценных бумаг стоимостью $21 млрд, вызванной сокращением клиентских вкладов. Пытаясь покрыть убытки, банк объявил, что выпустит еще пакет акций на сумму $1,75 млрд.

Однако инвесторы усомнились, что банк сможет привлечь достаточно денег, учитывая проблемы многих стартапов, которые кредитовались в SVB. В результате акции банка в четверг рухнули на 60% — до самого низкого уровня с 2016 года. А утром в пятницу они подешевели еще на 34%.

На самом деле проблемы у SVB начались еще в феврале, уточняет Financial Times. Тогда банк инвестировал депозиты клиентов на $91 млрд в ипотечные облигации и казначейские облигации США, которые считались безопасными. Но с того момента ФРС (американский Центробанк) резко повысила базовую ставку, и теперь эти бумаги стоят на $15 млрд меньше, чем в момент покупки. Это подорвало положение многих стартапов — партнеров банка.

Какие еще банки лопнули в США

Silicon Valley Bank был закрыт финансовым регулятором Калифорнии с 11 марта. Это был 16-й банк по размеру активов в стране, однако из-за вышеуказанных событий обеспокоенные клиенты забрали со счетов банка $42 млрд за несколько дней до его закрытия.

Панику среди вкладчиков спровоцировал и произошедший в начале марта крах другого банка, инвестировавшего в стартапы, — Silvergate Bank. Он в основном хранил деньги криптоплощадок. Но в ноябре прошлого года сначала лопнула крупная криптобиржа FTX, а затем и криптоброкер Genesis. В результате компании, связанные с криптоиндустрией, начали массово выводить деньги из банка. Объем вкладов банка с сентября по декабрь прошлого года упал с $12 млрд до $3,9 млрд. Чтобы выполнять обязательства перед клиентами, Silvergate пришлось продавать ценные бумаги, в которых он держал клиентские средства, однако из-за жесткой политики ФРС в последний год стоимость бумаг снизилась. То есть здесь повторился кризис Silicon Valley Bank, и по итогам IV квартала прошлого года чистый убыток Silvergate составил $1 млрд.

В начале марта Silvergate сообщил, что ему пришлось нарастить продажи ценных бумаг, что может привести к «недостаточной капитализации» организации. После этого стоимость акций материнской компании банка (Silvergate Capital) рухнула — за день бумаги подешевели более чем на 25%. Всего с начала года акции обесценились более чем на 80%. Главные партнеры банка разорвали с ним отношения.

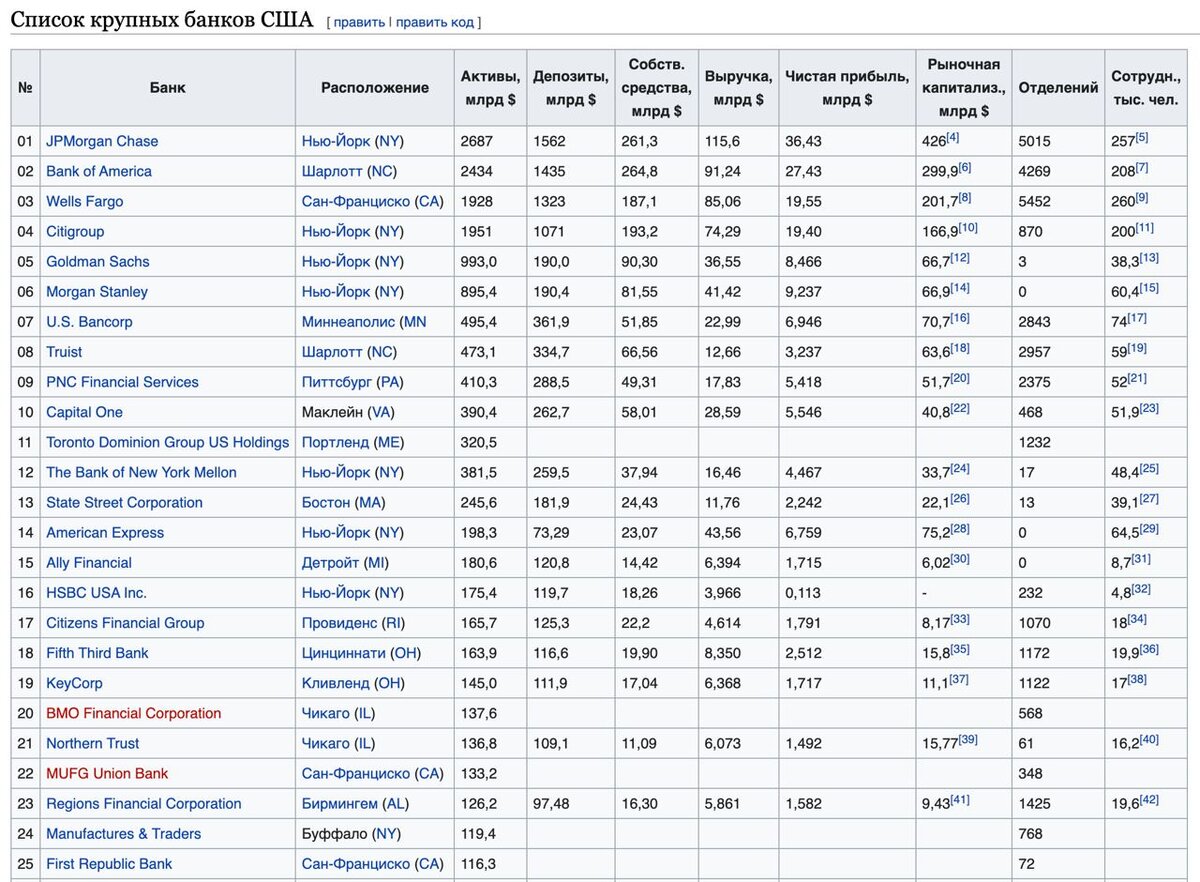

А уже 13 марта стало известно, что банковский регулятор штата Нью-Йорк решил закрыть местный Signature Bank, сообщило агентство Reuters. Многие вкладчики Signature Bank — это малый бизнес, отметила губернатор штата Нью-Йорк Кэти Хочул. Журналисты назвали это третьим по размеру крахом в банковской истории США. Вторым было закрытие Silicon Valley Bank, а первым — крах Washington Mutual во время финансового кризиса 2008 года.

Какие проблемы возникли по всему миру у клиентов закрытых банков

Все вкладчики Signature Bank и Silicon Valley Bank будут восстановлены в правах и «налогоплательщики не понесут никаких убытков», заявили в Минфине США. Однако до конца не ясно, что означает эта фраза. Федеральная страховка покрывает только вклады до $250 тыс., а таких у SVB было меньше 4%. По словам чиновников, любые убытки Фонда страхования вкладов FDIC, используемого для поддержки незастрахованных вкладчиков, будут возмещены путем специальной оценки банков, как того требует закон. Многие наблюдатели трактуют это как возвращение денег со всех вкладов, даже с незастрахованных.

В воскресенье же все больше компаний заявляли о проблемах с блокировкой денег в Silicon Valley, некоторые оказываются не в состоянии даже заплатить зарплаты сотрудникам. Так, экс-директор Google Андрей Дороничев не смог вывести со счета своего стартапа Optic $10 млн. В похожей ситуации оказалась и канадская компания AcuityAds Holdings, пишет агентство Bloomberg. На счетах в Silicon Valley она хранила $55 млн, 90% своих средств. Израильские венчурные фонды уже провели экстренное совещание, на котором обсудили меры помощи своим стартапам, тоже попавшим в ловушку.

Есть проблемы и у европейцев. Как указывает газета Financial Times, свыше 200 руководителей технологических компаний Великобритании обратились к правительству страны с просьбой принять меры в связи с крахом Silicon Valley — многие были его клиентами.

Что сказал Байден о банковском кризисе

Однако американские власти заверили: с сегодняшнего дня клиенты получат доступ к своим деньгам. Также сегодня президент США Джо Байден в ходе отдельного выступления заверил своих граждан, что «банковская система государства остается в безопасности». Банкам также теперь будет разрешено занимать практически неограниченные суммы у Федеральной резервной системы на следующий год, при условии, что кредиты обеспечиваются надежными государственными ценными бумагами.

В то же время глава Минфина США Джанет Йеллен заявила: Silicon Valley Bank спасать не будут, а все усилия будут направлены на помощь вкладчикам.

Что говорят эксперты о причинах краха банков в США

Аналитик компании Tele Trade Алексей Федоров:

Серия банкротств американских банков стала следствием ошибок, которые были совершены еще в 2020–2021 годах американским правительством и Федеральной резервной системой (ФРС). Тогда они слишком сильно нарастили денежную массу в ответ на коронакризис, спровоцировав в 2022 году максимальную за последние 40 лет инфляцию. ФРС пришлось экстремально высокими темпами повышать уровень учетной ставки, что привело к неожиданному для банков результату, когда снизились цены не только на рисковые активы (акции, криптовалюты и прочее), но и цены на безрисковые активы (гособлигации).

В итоге падение стоимости рисковых активов спровоцировало нехватку ликвидности не только у компаний из высокорисковых секторов, то есть у криптоплощадок и высокотехнологичных компаний, но и у банковского сектора, который традиционно размещает привлеченный капитал в гособлигации.

ФРС может купировать опасность банковского кризиса (регулятор уже объявил об экстренном кредитовании банков в стране). То есть проблему будут заливать деньгами, как и в прошлый раз, в период кризиса 2008 года. Это не решит саму проблему, когда банки не обеспечены деньгами после повышения ставок, просто может отодвинуть кризис на какое-то время. Так это было и в 2008-м.

Каких последствий ждать Америке, России и всему миру

Глава отдела аналитики Тelegram-канала «Рынки Деньги Власть» Сергей Раманинов:

Возможность банковского кризиса в США уже отразилась сегодня на динамике мировых бирж, которая снижалась. Падал и доллар — вслед за закрытием банков ожидалось изменение политики ФРС. А другие мировые валюты (евро, фунт, китайский юань и российский рубль в том числе) перешли к укреплению против доллара. Что касается политики ФРС, то резкого разворота — снижения ставки — явно ждать не стоит. Это ухудшило бы ситуацию с инфляцией, а это сейчас ключевая проблема в США.

Сама ситуация с банками в Штатах вряд ли окажет сильное воздействие на российский рубль — для нашей валюты в настоящее время большее значение имеют санкционная повестка и действия ЦБ РФ. В долгосрочной перспективе для рубля вряд ли сильно что-то изменится — доллар постепенно, но не резко, вырастет до уровня 80–85 рублей за единицу.

В группе риска после краха двух банков в США находятся еще несколько. Паника держателей депозитов может спровоцировать коллапс системы, но ФРС будет стремиться этого не допустить. Текущая неделя покажет, удастся ли властям США сдержать панику и эффект домино в банковской сфере.

Если же последнее случится, то ударит по всем, включая Россию. Кризис снижает потребление ресурсов, а сырье для экономики РФ — ключевой источник экспортных доходов. Которые уже сократились практически в два раза к прошлому году. И дефицит бюджета стремительно растет. В таких условиях можно ожидать резкого ослабления рубля и сильных дисбалансов в финансовой системе страны и в целом в экономике.|

Теперь ФРС предстоит выбирать. Либо спасать банковскую систему, останавливая повышение учетной ставки, но при этом жертвуя экономикой. Либо спасать экономику, продолжая повышать учетную ставку, снижая инфляцию, но жертвуя банковским сектором.

Парадокс ситуации заключается в том, что оба сценария ведут к циклическому кризису, который по стечению обстоятельств и при условии его управляемости ФРС способен путем обвала финансовых рынков быстро придавить инфляцию к целевому уровню. Это позволит ФРС и снизить процентные ставки, и повысить цены на гособлигации, сняв таким образом давление с банковского сектора.

Технические сигналы рынка говорят о высокой вероятности реализации именно такого сценария уже в самое ближайшее время. Для главного американского фондового индекса S&P 500 это, с учетом геополитических рисков, может привести к падению на 40–50%.

Для мировой экономики в 2023 году это станет очень плохой новостью, потому что фактически речь идет о повторении кризиса 2008–2009 годов. То есть мировая экономика вновь получит годовой спад в 1–2%.

Источник публикации:https://news-ru.turbopages.org/news.ru/s/economics/krah-krupnyh-bankov-v-ssha-vozmozhen-li-obval-rublya-i-novyj-mirovoj-krizis/

{kind=link}