Зайцев Дмитрий

Зайцев Дмитрий

ЗДРАВСТВУЙТЕ!

Мы продолжаем серию экспертных статей об основных ошибках в организации бизнеса.

Ко мне обратился владелец небольшой торговой компании — Антон. У него была потребность в банковском кредите: год назад он занял деньги у частных лиц, но сейчас обстоятельства изменились, и нужно быстро вернуть деньги. План — обратиться в банк, получить кредит, закрыть старые задолженности и развиваться дальше.

Со слов Антона, его бизнес генерировал 16 миллионов рублей прибыли в год, и получить кредит в такой ситуации будет нетрудно, нужно только помочь ему «говорить с банками на одном языке».

Золотое правило аудитора и консультанта — доверяй, но проверяй. Поэтому я предложил ему сначала посмотреть на финансовую модель бизнеса, разобраться в денежных потоках, и только потом готовить предложение для банков. И не ошибся: анализ финансов компании вскрыл много интересного.

Первое, что насторожило — 16 миллионов чистой прибыли.

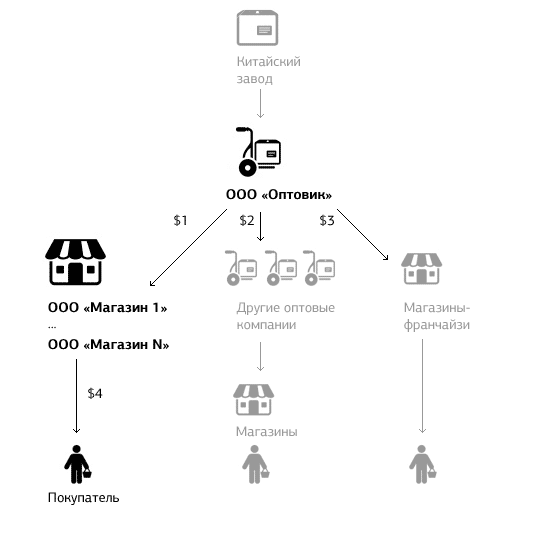

Для начала разобрался со структурой предприятия. В целом она выглядела так:

Антон импортировал товар из Китая в Россию через свое ООО «Оптовик». У «Оптовика» товар покупали три группы компаний:

Антон считает выручку своего бизнеса как выручку от опта и розницы:

$1 + $2 + $3 + $4

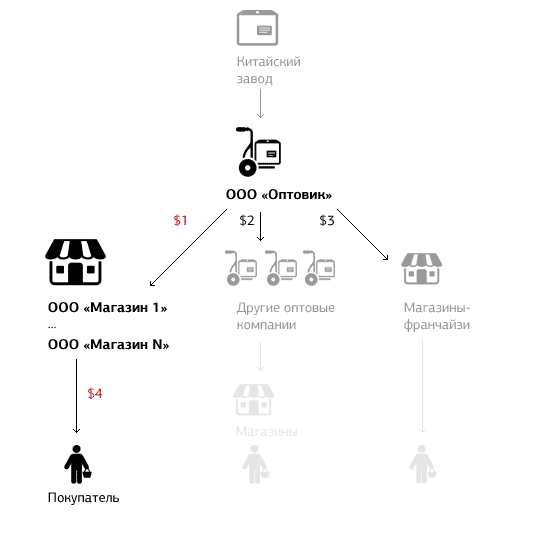

Видите первую ошибку? Посмотрите на $1 и $4:

Во втором случае в его компании поступают деньги извне, а в первом он просто перекладывает деньги из одного юрлица в другое — из одного кармана в другой. Это мнимая выручка: на самом деле денег в размере $1 в систему не поступает.

Как следствие, у собственника искаженное представление и о прибыли своего бизнеса. Прибыль он считает так: из рассчитанной выручки вычитает все расходы. Расходы он считает верно, а выручку задваивает. И получает значение прибыли, завышенное на величину внутрегрупповых оборотов.

Стали смотреть на розницу и обнаружили на складах непроданный и наполовину не учтенный товар. Это остатки завозов с прошлого и позапрошлого года, которые не продались тогда и, скорее всего, не продадутся уже никогда.

С этим товаром две проблемы.

Первая — за него как будто получена выручка $1, хотя, на самом деле, товар не реализован, выручки нет, мы просто прокачали деньги.

Вторая — Антон учитывает этот товар по отпускной розничной цене, будто он его обязательно продаст по полной стоимости. У него ложное ощущение, будто это реальные деньги, которые есть в его бизнесе — пусть и в виде товара на складе.

Но правда жизни в том, что он понятия не имеет, сколько у него на самом деле товара и где. Антон не знает, сколько чего хранится в магазинах и на складах. У него нет процедуры учета товарных остатков. Есть лишь какое-то абстрактное «много товара на складе».

На самом деле этот товар — мертвый груз бизнеса. У него сомнительная ликвидность: он никому не нужен спустя два года после завоза. Он занимает место на складе. Он создает ощущение, что в бизнесе есть оборотный капитал, но денег из него собственник уже не достанет. От него нужно избавляться.

Антон не знал о своем дед-стоке и был уверен, что его бизнес генерирует прибыль. На самом деле, он лишь забирал из оборота деньги, основываясь на неверных финансовых отчетах.

Откуда у него неверные отчеты?

Бухгалтер у Антона был, и не один, а шестеро. Четверо из них работали в компании в разное время до 2014 года, двое других работают сейчас. По идее, как считал Антон, они должны были указать ему на явные ошибки: мнимую выручку или накапливающийся неликвид. И Антон был прав: хороший бухгалтер действительно смотрит на компанию глазами собственника, видит все движения денег и понимает, что идет не так.

Хороший бухгалтер смотрит на компанию глазами собственника

Но у Антона были средние бухгалтеры.

Средний бухгалтер — это тот, кто корректно сдает отчет в налоговую. Это своего рода государственный агент, который за деньги собственника заставляет его же, собственника, следовать налоговому кодексу. Профессиональный минимум среднего бухгалтера — уберечь компанию от штрафов. Сфера интересов среднего бухгалтера заканчивается налоговым учетом.

Бухгалтер выше среднего может выполнять функции казначея и кассира: вести платежный календарь, рассчитываться с поставщиками, следить за внешними движениями денег. Еще более продвинутый бухгалтер самостоятельно задумывается о снижении налоговой нагрузки. И только самые просветленные доходят до того уровня, когда начинают мыслить не штрафами налоговой, а финансовым здоровьем компании. Теперь это финансовый директор.

Финансового директора у Антона не было. Зато было двоевластие.

Импортировать из Китая по всем правилам трудно из-за коррупции и разгильдяйства. Поэтому большую часть товара Антон привозил в Россию в обход чиновничьего произвола.

Этот товар не мог быть учтен в его оптовой компании, поэтому Антон начал сам вести параллельный учет в «Экселе». Примерно на пятой поставке он понял, что вести учет некогда, но он всё и так помнит. На десятой поставке стало ясно, что он уже давно ничего не помнит. Но «белый» учет вроде как-то идет, компания живет, деньги на счетах есть. Так и оставил.

Для верности сделал так, чтобы бухгалтер оптовой компании не пересекался с розницей — чтобы они занимались каждый своими налогами, учетом строго своего товара и вообще не лезли в дела друг друга.

Из-за разобщенности учета никто не заметил, что в предприятии появились две никому не подконтрольные дыры: в одной из них безучетно тратились наличные деньги на закупку товара у поставщиков, в другой почти не велся складской учет в точках продаж.

Никто не заметил, что в предприятии появились две никому не подконтрольные дыры

Прибавьте к этому финансовую безграмотность собственника, отсутствие реального учета, бесконтрольный рост неликвида и два несогласованных бухгалтерских отчета. Как этот бизнес не разваливался?

Казалось, что бизнес не разваливался: на складах был товар, на счетах были деньги, контейнеры отгружались, продавцам в торговых центрах платили зарплату. Антон даже взял из бизнеса те самые 16 миллионов, чтобы расплатиться с частью своих кредиторов — и бизнес при этом не умер. «Если не умер, значит, это была прибыль», — утешал себя Антон.

«Если бизнес не умер, значит, это была прибыль», — утешал себя Антон

На самом деле бизнес не умер только потому, что сидел на взятом взаймы оборотном капитале, который быстро истощался.

Мы работали с ним две недели: восстанавливали отчетность, поднимали старые базы 1С, смотрели на чеки, делали инвентаризацию и по памяти восстанавливали, сколько куда утекало денег. Что мы выяснили:

Взял деньги, подержал их у себя на счете, потом перевел обратно, еще и остался должен

К концу работы Антон было решил продавать свой розничный бизнес, потому что увидел, сколько денег он может заработать на чистом опте и импорте. Но передумал: собственная розница делала его бизнес более устойчивым и менее зависимым от настроений других оптовиков.

Антон совершил типичные для малого бизнеса ошибки, связанные с ограниченностью взгляда управляющего и общей финансовой неграмотностью:

Максим

|

ПриуроченоЭтот выпуск рассылки приурочен к двум событиям. Первое — Дмитрий Зайцев, Михаил Смолянов и Игорь Лукашенко открыли запись на курс «Финансы». Это двухдневный интенсив для развития финансовой грамотности собственников бизнеса. Цель — защитить от ошибок, которые не видны в отчетности, но могут разрушить бизнес. За два дня, разумеется, они не научат вас решать все проблемы. Но вы научитесь смотреть на свой бизнес в разрезе цифр, анализировать показатели и самостоятельно выявлять ошибки. Дальше, к сожалению, сами. Стоимость участия — 29 000 рублей, только личное присутствие, строго не более 40 человек в классе, чтобы успеть разобрать основные ошибки каждого. Никаких видеозаписей на продажу, никакого инфобизнеса и удаленного участия. Сорок первому оплатившему вернут деньги. Если вам кажется, что это может быть вам полезно, познакомьтесь с содержанием курса и оставьте заявку: megaproryv.ru/money Второе — у Мегапрорыва открывается комплексная аудиторская практика. Михаил Смолянов делает управленческий аудит, Сухель Закар — аудит системы продаж, Дмитрий Зайцев — финансы. Это еще не глубокий анализ бизнеса, какой делают компании из «Большой четверки», но уже гораздо более индивидуальная и интенсивная работа, чем на курсе. Такого аудита хватит, чтобы в индивидуальном порядке выявить главные ошибки бизнеса. Проект аудита начинается с 290 000 рублей и длится не меньше месяца. Подробнее об аудите: megaproryv.ru/audit

|

| Поделиться: |

|