Стыгарь Андрей

На практике встречается много крупных компаний (особенно в регионах страны), которые только через пять-десять лет своего существования приходят к идее планирования своей деятельности. Но до этого озарения у большинства компаний все текло своим чередом.

Почему же так долго у них получалось жить без планирования? Всему виной, на мой взгляд, бурная докризисная экономика с изобилием кредитных ресурсов. В любой момент большинство компаний без проблем могло покрыть нехватку денежных средств с помощью банков. Однако времена изменились, и приходится «сводить концы с концами». Для этого и необходимо планирование. Как мы можем рассчитать ликвидность компании на определенный период, не планируя продажи, закупки, расходы, поступление выручки и т.п.? Без планирования – никак.

Итак, первый важный шаг в бюджете торговой компании – это планирование продаж. Хотя составлением плана продаж является задачей торгового отдела, я приверженец того, чтобы планы продаж составлялись двумя отделами: отделом продаж и отделом продукт-менеджмента (закупок), если такой имеется. Для чего так все усложнять? Это хорошая перепроверка плановых результатов, которые рассчитываются разными методами.

Торговый отдел составляет планы продаж исходя из возможностей своих клиентов, планов развития новых рынков и т.п. Однако часто сейлзы не обладают аналитическими способностями, которые необходимы при составлении плана продаж. На подмогу должен прийти отдел продукт-менеджмента, в функции которого входит управление запасами, ценообразование, бюджетирование, аналитика и продвижение продукции.

Так или иначе, ниже предоставляю к вашему рассмотрению практическую методику расчета плана продаж:

1. Расчет коэффициентов сезонности по прошлым периодам продаж;

2. Расчет плановых показателей продаж на основе:

-

коэффициентов сезонности;

-

тенденции роста (падения);

-

внутреннего плана развития предприятия;

-

экспертная корректировка рассчитанных плановых показателей.

Расчет коэффициентов сезонности по прошлым периодам продаж

Коэффициенты сезонности определяются по формуле:

k сезонности = Si / sS

где Si – фактическая сумма продаж определенного месяца,

sS – среднемесячная сумма продаж за год.

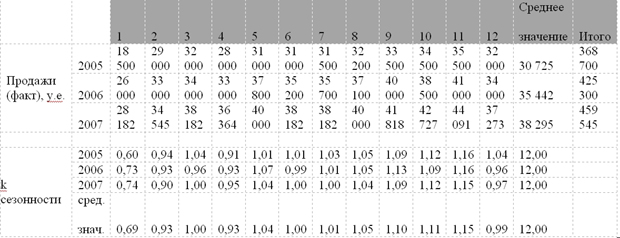

В таблице №1 приведен практический пример расчета.

Таблица 1. Расчет коэффициентов сезонности

Как видно из таблицы №1, для расчета коэффициента сезонности были взяты фактические ежемесячные продажи за три года. В конце таблицы для каждого года были рассчитаны среднемесячные продажи по формуле MS Excel: СРЗНАЧ(). Затем в нижнем блоке таблицы были рассчитаны коэффициенты сезонности для каждого месяца в году. Возьмем, например, расчет коэффициента для первого месяца 2005 года, который был найден следующим образом: 18 500 / 30 725 = 0,60.

Для сглаживания внешних факторов, которые могли повлиять на сезонность в определенный год, мы сделали усреднение коэффициентов сезонности для каждого месяца (нижняя строка таблицы 1). Очень важно, чтобы сумма за год всех коэффициентов сезонности составляла значение «12,00», что указывает на правильность проведенных расчетов.

Расчет плановых показателей продаж

На основе: коэффициентов сезонности, тенденции роста (падения), внутреннего плана развития предприятия.

Тенденция роста (падения) экономики

При расчете сумм плановых продаж необходимо учитывать тенденцию развития экономики. Крайне неправильно опираться только на внутреннюю информацию компании (в нашем случае, продажи за прошедшие периоды). До кризиса многие компании строили свои планы исключительно по собственным историческим данным. И это работало до тех пор, пока кризис не встряхнул их сознание. А встряской для большинства торговых компаний оказались раздутые складские запасы, сформированные по данным продаж, которые никак не прогнозировали ухудшение в экономике страны. Да, фактические продажи компании отображают текущие тенденции, которые заложены в экономике, но они не прогнозируют ее точки разворота. Коэффициент тенденции – это, скорее, экспертный показатель, который невозможно точно рассчитать. Он основывается на анализе и прогнозе развития экономической ситуации. Тема анализа экономики – это отдельный масштабный вопрос, который не будет рассматриваться в данной статье.

Внутренний план развития предприятия

Это план предприятия на будущий финансовый год, который содержит в себе информацию о стратегии развития компании. К такой информации можно отнести планы по развитию каналов сбыта, по увеличению клиентской базы компании и прочее, что в конечном итоге отображается в плановом уровне прироста продаж.

Итак, после расчета коэффициентов сезонности приступаем к расчету ежемесячных сумм плановых продаж.

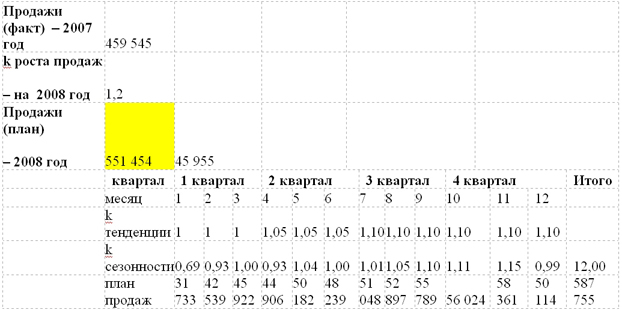

Таблица 2. Расчет ежемесячных сумм плановых продаж

Сначала рассчитываем общую плановую сумму продаж на новый период (строка «Продажи (план) – 2008 год» в таблице №2). Коэффициент роста продаж на 2008 год руководство компании определило на уровне 1,2 – 20% прироста к фактическим продажам прошедшего года. Так как фактические продажи за 2007 год составили 495 545 у.е., то плановый уровень на 2008 год составит: 551 454 у.е. (495 545 у.е. + 20%).

Затем в строке «k тенденции» определяем коэффициенты для каждого месяца. В указанном примере (таблица 2) видно, что во втором квартале мы ожидаем прирост деловой активности в стране на 5% (коэффициент 1,05), а в третьем и четвертом кварталах – на 10%.

В строке «k сезонности» мы вставляем рассчитанные ранее (таблица 1) усредненные коэффициенты сезонности.

Чтобы определить суммы плановых продаж, необходимо произвести следующий расчет для каждого месяца: среднемесячную сумму плановых продаж (551 454 у.е. / 12 мес. = 45 955 у.е.) умножить на k сезонности и на k тенденции.

Экспертная корректировка рассчитанных плановых показателей

После расчета плана продаж на новый период необходимо логически осмыслить получившиеся цифры. Это позволяет определить места, где формулы могли не учесть ряд факторов, которые обитают в вашей голове и которые трудно описать цифрами. Откорректированный план продаж становится черновым и подлежит рассмотрению руководством компании. Что решит руководство – это уже совсем другая история…